济南用友今天特意特意把小微企业免增值税的标准、涉及优惠政策以及实用案例归纳整理了一下,供各位朋友参考学习。觉得总结的不错请关注+分享哦!

根据财税[2019]13号文、国家税务总局2019年第4号公告规定:

“小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。”

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

需要强调的是:增值税优惠政策的小微企业,必须是小规模纳税人,一般纳税人即使销售额达标,也不得享受!

好了,政策过完,该入我们的主题——小微企业免增值税如何做账?这部分要交所得税吗?

其实,如何做账的问题,财政部早在2013年的时候已经发财会[2013]24号文明确了:

小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到《通知》规定的免征增值税条件时,将有关应交增值税转入当期营业外收入。

例1:

服宝有限公司是小规模纳税人,在2019年第三季度实现销售收入28万,可以享受增值税免税优惠。会计分录如下:

实现收入时

借:银行存款 28万

贷:主营业务收入——广告收入 27.18万

贷:应交税费——应交增值税 0.82万

未达起征点,免增值税

借:应交税费——应交增值税 0.82万

贷:营业外收入——减免税额 0.82万

分录做完,可能一些会计会想:

既然是营业外收入,好像要交企业所得税吧?但既然是免税的,所得税应该也不用交吧?

自己想的终归是自己想的,要用官方文件说话才行。

来看看《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有关企业所得税政策问题的通知》财税[2008]151号:

“根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》的有关规定,现对财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题明确如下:

一、财政性资金

(一)企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。

本条所称财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款;所称国家投资,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本(股本)的直接投资。”

小规模纳税人代开或者自行开具的专用发票需算在免税销售额之内,但是其本身需要单独缴纳增值税。

这是什么意思呢?就是说专票的销售额在计算小微企业是否符合免征增值税时候要纳入来算,但是其又要单独交增值税。

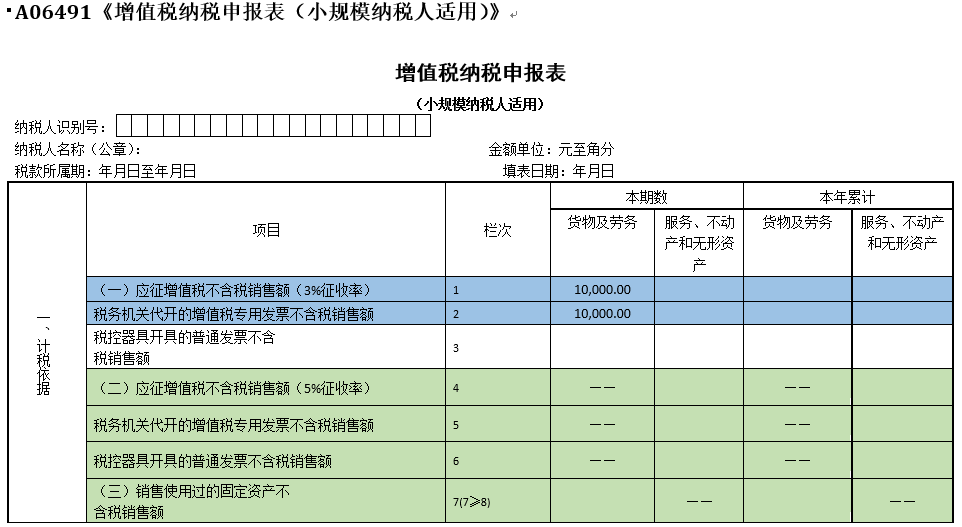

例2:

服宝开了一家公司,2019年一季度代开了1万元增值税专用发票,自行开具了19万元增值税普通发票,那么算季度销售额时候就是1+19=20万元,不到30万元,满足小微企业免征增值税规定。

但是代开的1万元这部分是需要缴纳增值税的,其余的19万元免税。

申报表就需要这么填。

注意:这里举例的数字都是不含税金额。

代开的1万的部分要填写在第1、2栏次里面作为应税基数。

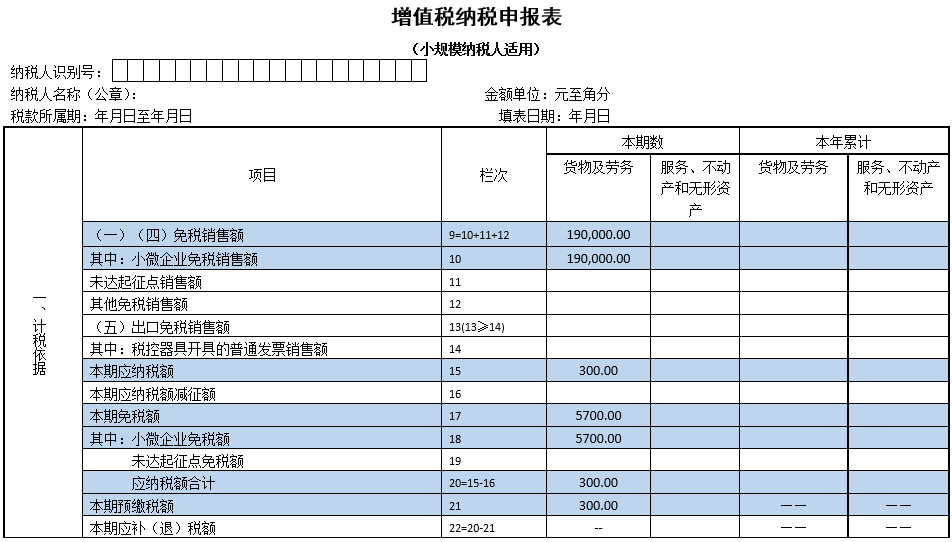

免税的19万部分填写在9、10栏次,由于代开时候已经预缴了增值税300,所以本期实际应补税额是0。

注意上面的【直接减免增值税】小微企业免增值税就属于这种情况,所以需要并入收入交企业所得税。

30万销售以下的所有纳税人,附加和水利基金都免。

根据财税[2016]12号,自2016年2月1日起,将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

满足条件的纳税人,在申报教育费附加及地方教育费附加时候应该选择减免代码享受减免政策。

教育费附加减免代码:0061042802

地方教育费附加减免代码:0099129999

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)