非营利性医院是为社会公众利益服务而设立运营,不以营利为目的,不向举办人或出资者进行利润分配,收入用于弥补医疗服务成本的组织。投资者不能参与分红,也无权将医院出售,医院挣的钱只能用于医院再建设。

非营利性医院能否转制为营利性医院?2010年,国务院发布的《关于进一步鼓励和引导社会资本举办医疗机构的意见》中提出:“社会资本举办的非营利性医疗机构虽然原则上不得转变为营利性医疗机构,但确需转变的,需经原审批部门批准并依法办理相关手续。”

医院由非营利转为营利性的过程中,资产(包括房产、医疗设施等)、负债和劳动力整体转让,原医院注销,投资主体存续,要交哪些税?能否享受重组优惠?

一、增值税

根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定,纳税人在资产重组过程中,通过出售,将全部或者部分实物资产以及与其相关联的债权、负债(银行贷款)和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

二、企业所得税

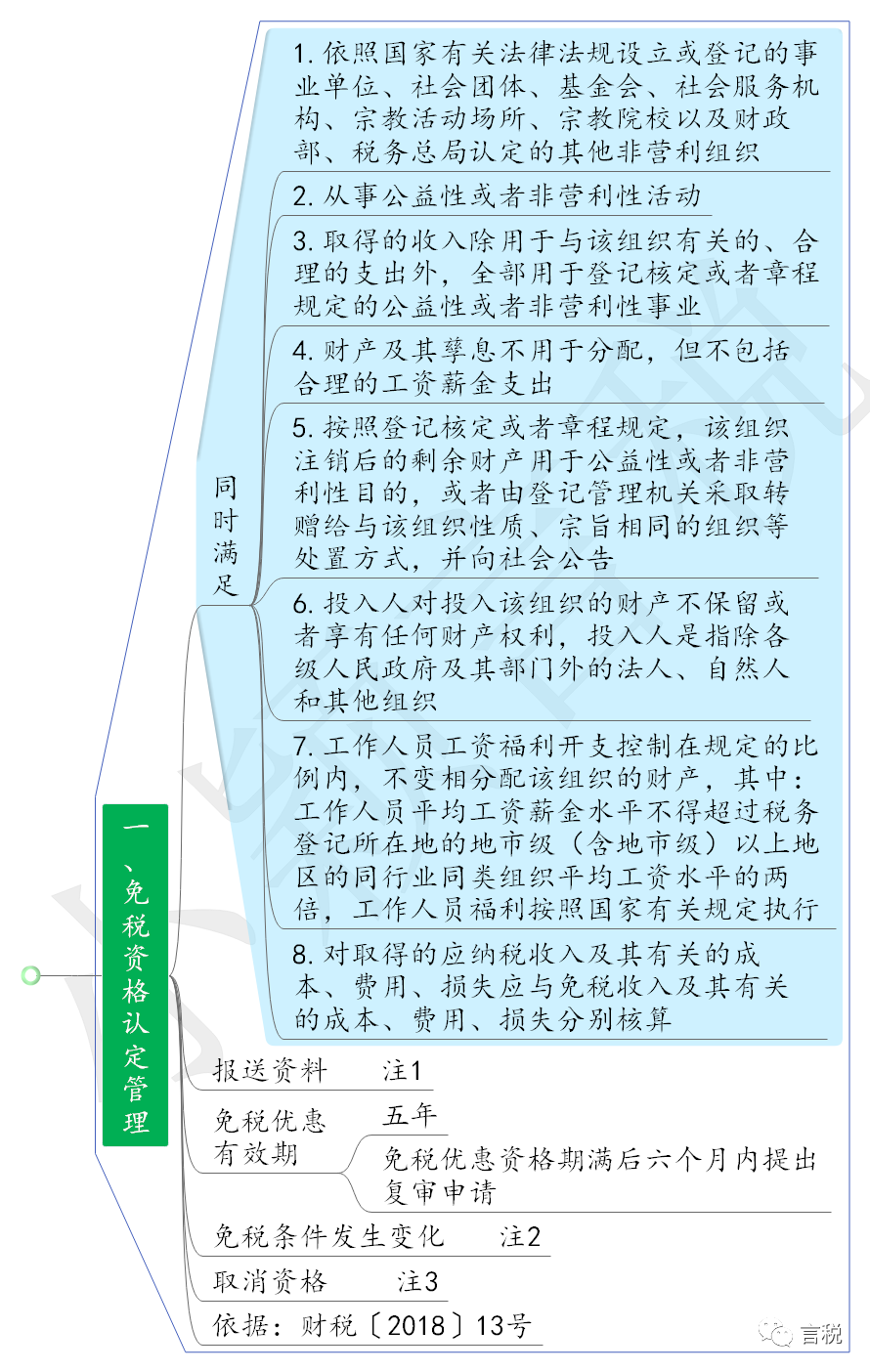

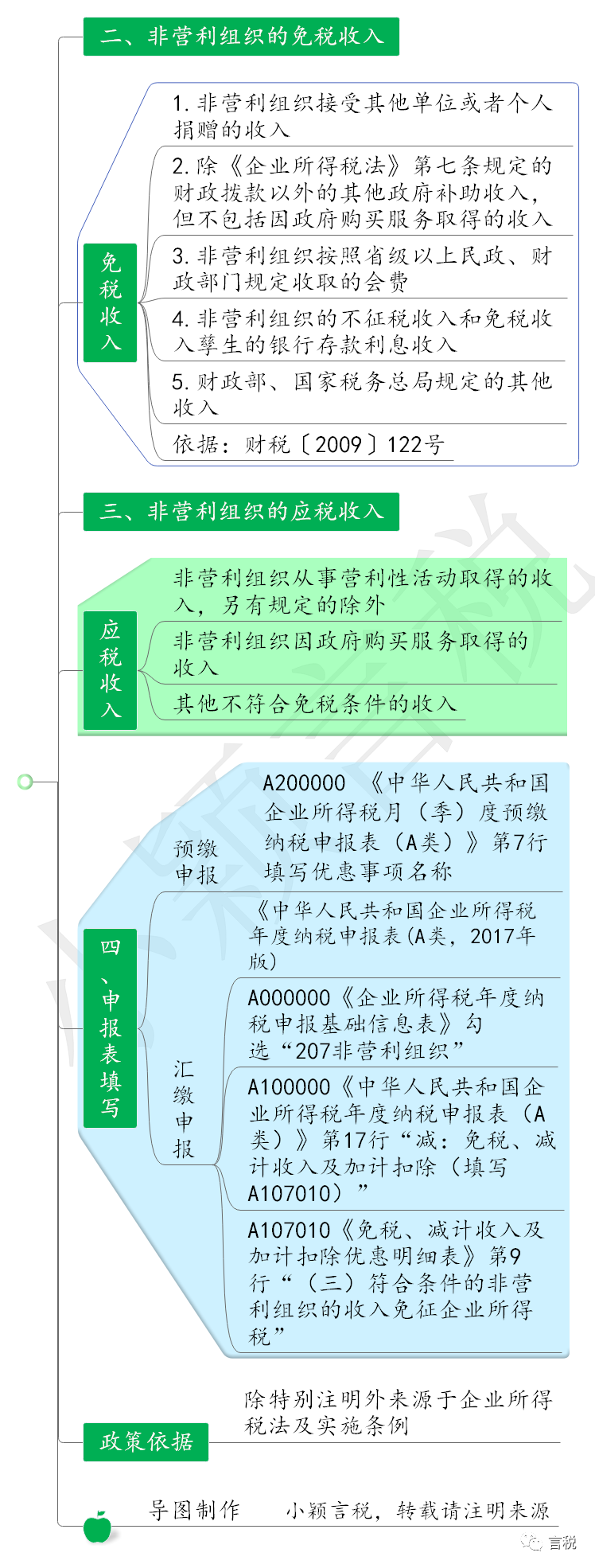

根据《财政部 税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13号)第五条规定,取得免税资格的非营利组织注销时,剩余财产处置违反本通知第一条第五项规定的,主管税务机关应追缴其应纳企业所得税款。因此非营业医院在注销时,接受的捐赠,以及政府补助、免税等形成的资产或权益,在私有化过程中,需要补税,或者将资产和权益捐赠给其他同类的非营利性组织,继续用于社会的公益事业。

三、契税

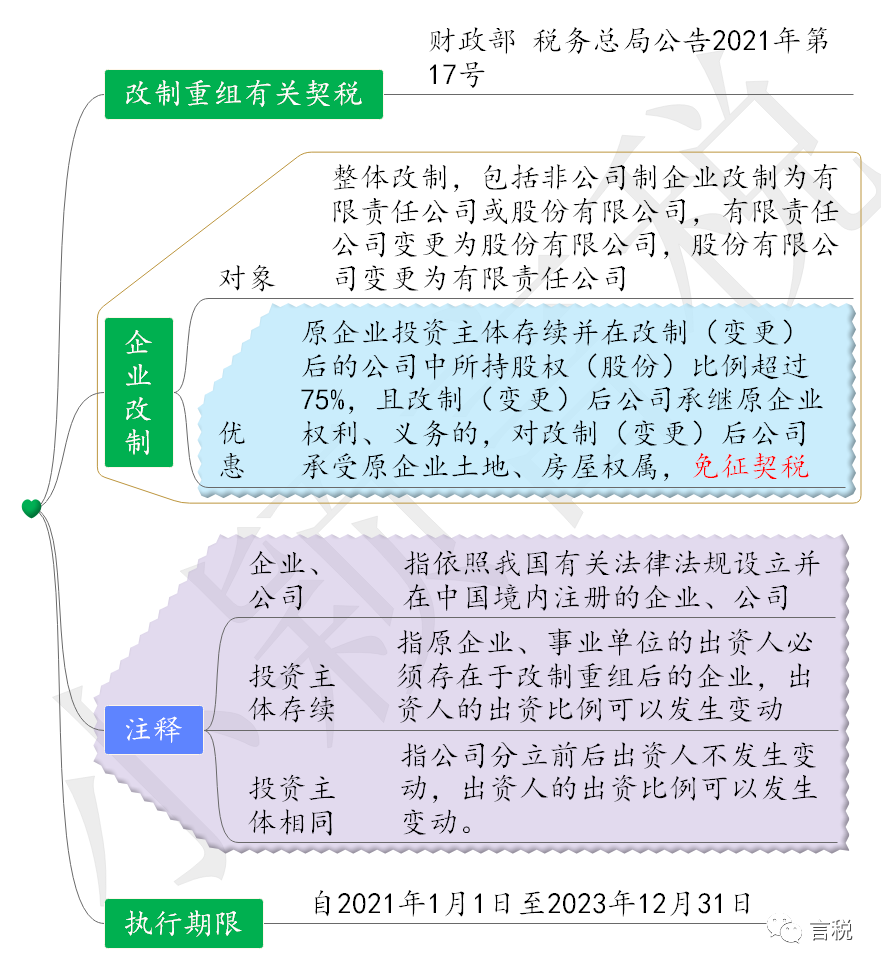

根据《财政部 税务总局继续执行企业 事业单位改制重组有关契税政策》(财政部 税务总局公告2021年第17号)第一条规定,企业按照《中华人民共和国公司法》有关规定整体改制,包括非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司,原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务的,对改制(变更)后公司承受原企业土地、房屋权属,免征契税。

四、土地增值税

根据《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2021年第21号)第一条规定,企业按照《中华人民共和国公司法》有关规定整体改制,包括非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业,暂不征土地增值税。

五、印花税

应按产权转移书据5‱缴纳印花税。

山东一友是山东用友授权五星级代理商,授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)