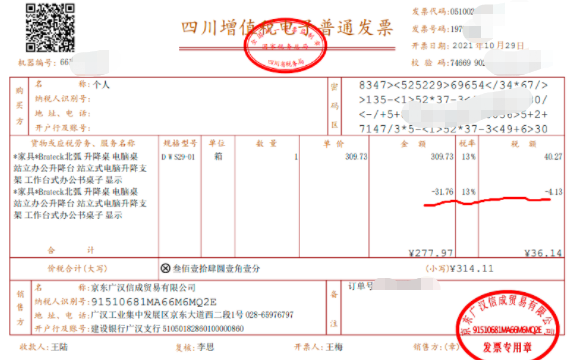

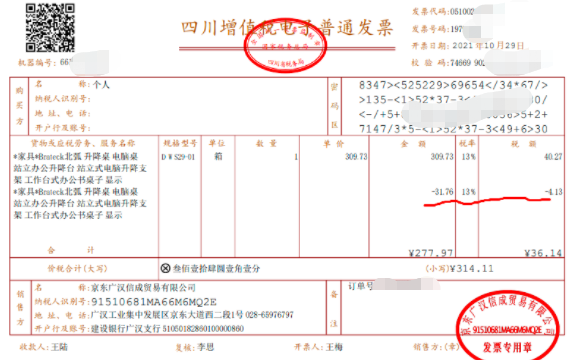

大家看看下面这张发票,这是二哥在京东买了一款升降电脑桌。

因为平时上班和写文章都是坐着,白天坐、晚上也坐,感觉都要坐出毛病了,所以买了一个升降桌放家里用,晚上写文章时候可以站着写。

就是上面这个样子,用着挺好的,工作性质需要久坐的,比如会计朋友,可以入手一个。

当然这个不是重点,重点是看看发票。

这张发票可能大家都不会陌生,你网上买东西基本都是有折扣的,折扣发票开出就是这样,一行正价的,一行折扣的负数,合计就是你支付的钱。

如果用更专业的术语来描述这个行为,我们可以叫之为商业折扣。

商业折扣是指企业为促进商品销售而在商品标价上给予的价格扣除,其实实质上就是销售行为发生之前,销售方给予的价格优惠,为了抓住客户的消费心理,买多少给多少折扣,一般是在交易成立付款之前给予折扣。

从会计核算角度,商业折扣是具体的折扣比例,因此按折扣后计算的销售金额,即为交易价格,确认相应的收入即可。

销售方:

借:银行存款 314.11

贷:主营业务收入 277.97

贷:应交税费-应交增值税(销项税额)36.14

那为什么开票要在发票票面体现折扣数呢?

《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发[1993]154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。

所以用开票系统的折扣功能开票是非常规范的,当然你也不用担心开票麻烦,电商平台都是开票和销售系统对接的,根据订单的销售价格和折扣价格自动就生成发票了。

这是商业折扣的,这个和我们日常生活还是比较相关的,毕竟大家都要买东西,现在各种折扣也多。

还有一种折扣就有点不同了,叫现金折扣。

现金折扣在个人业务中非常少见,企业和企业之间呢还是经常遇见的。

什么是现金折扣呢?

它指销货方为鼓励购货方在规定的期限内尽快付款,而协议许诺给予购货方的一种折扣优待,即从应支付的货款总额中扣除一定比例的金额。

现金折扣通常以分数形式反映,如2/10(说明10天内付款可得到2%的折扣)、1/20等。

比如二哥税税念公司2021年9月1日销售一批商品给a公司,销售价格10000元(不含税价),税率13%,销售条件为2/10、1/20、n/30。

a公司于2021年9月9日付款,享受现金折扣226元(11300*2%)。

那对于二哥税税念公司,如何做账呢?

旧收入准则下规定是按折扣前的金额确认收入,现金折扣实际发生时候计入当期的损益(财务费用)

也就是

销售时候

借:应收账款 11300

贷:主营业务收入 10000

贷:应交税费-应交增值税(销项税额) 1300

现金折扣实际发生时侯。

借:银行存款 11074

借:财务费用 226

贷:应收账款 11300

发生直接计入了财务费用。

所得税方面,(国税函〔2008〕875号)规定:债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

所以在旧收准则下,税会是没有差异的,汇算清缴也不存在纳税调整。

但是新收入准则下,这个处理办法有变化了,按照财政部的答疑,企业销售商品时候给的现金折扣,应该按可变对价的相关规定进行会计处理。

也就是说,如果在确定交易价格时候,要合理预估准确的交易价格,认为客户极有可能在规定时间内回款,收入确认需要扣除现金折扣的部分,以净额入账。

所以,这就复杂了。

接上面的案例,假设销售时候,销售方确认现金折扣作为可变对价的最佳估计数为226,那这226在销售收入确认时候要从收入中扣除。

销售时候

借:应收账款 11300

贷:主营业务收入 9774

贷:合同负债-可变对价 226

贷:应交税费-应交增值税(销项税额) 1300

现金折扣实际发生时侯。

借:银行存款 11074

借:合同负债-可变对价 226

贷:应收账款 11300

实际上这个新准则本质就是认为现金折扣实质是基于销售,要通过合理预估冲减销售收入。

大家思考一下,如果企业本身无法预估现金折扣,本身现金折扣一般情况都是偶发的,除非这个企业本身的销售政策都是统一的有相关回款给与客户相关现金折扣的政策且在签订合同时候列入合同条款,其他如果本身在销售后再协商签订的,也具有偶发性质,我们在销售时候是无法预估了,我们是否还是可以在时间发生时候计入财务费用呢?

看上市公司东方电气2020年披露的年报,其现金折扣在财务费用体现了8000多万,是否满足新准则的要求呢?

不管怎么样,新准则下现金折扣的处理确实复杂了许多,但凡加入主观判断,要做预估估计的都会让核算变得更复杂。

新准则下,现金折扣的处理还会导致税会差异。

增值税首先没有差额扣除的政策,增值税还是需要按照销售全额确认,这就形成了和会计收入的差额。

所得税,所得税扣除仍然按老政策,实际发生时候按财务费用扣除,那么新准则下,我们在确认收入时候因为按净额确认,那么就需要做一个纳税调增(调增收入,调增应纳税所得额)。

实际发生时候再做纳税调减处理(调增财务费用,调减应纳税所得额)。

山东一友是山东用友授权五星级代理商,授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)