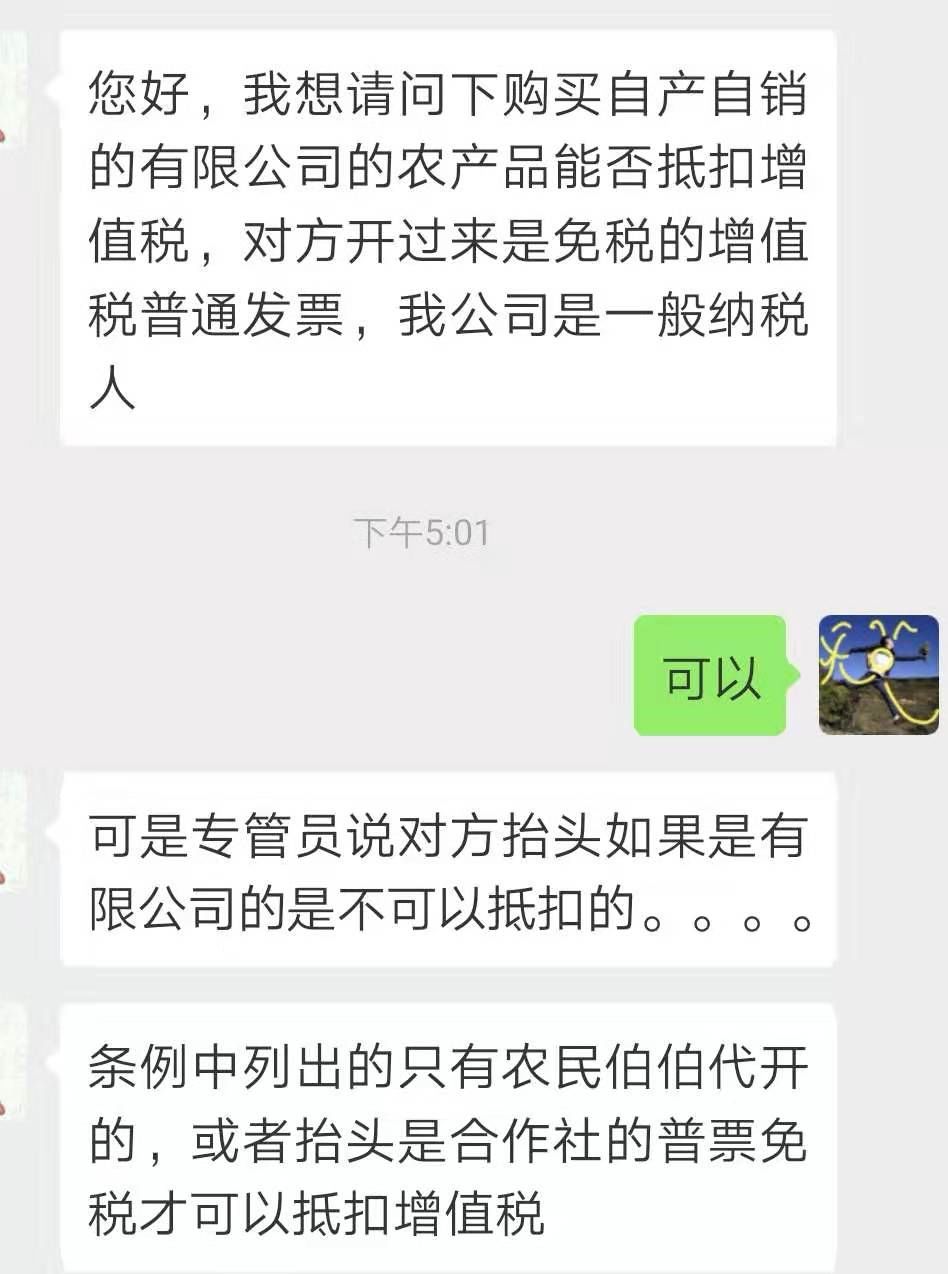

购买自产自销的农产品只有农民伯伯代开和农业专业合作社开的普通发票才能抵扣?

这个条例是什么条例?

原谅我一时没反应过来,二哥脑海里面只有这个规定,那就是取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

而《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

平时还真没去注意这里的农民生产者的定义,今天突然被问懵了,农民生产者只能是农民伯伯和农村专业合作社?

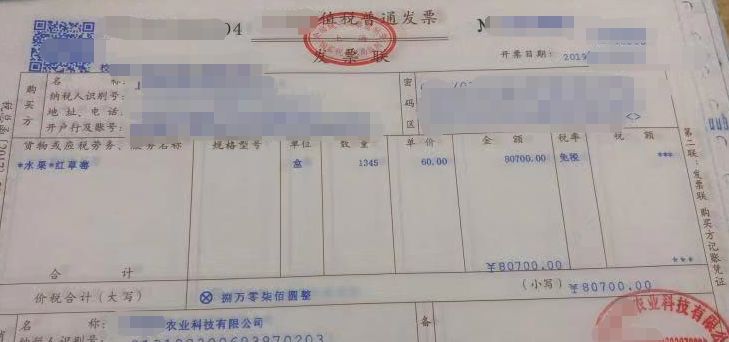

朋友的这张发票,是农业科技公司卖自产水果的,同时也享受了销售自产农产品免税政策的普通发票,购买方拿到就不准抵扣?

反正第一反应是不会哦。

觉得不会就要去翻政策。

山东一友是山东用友授权五星级代理商,山东济南授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、易代账、用友T+等系列软件。(用友销售服务电话:0531-82825553)

什么是农业生产者,我们从《增值税暂行条例实施细则》中找到了答案。农业生产者,包括从事农业生产的单位和个人。

什么是单位?《增值税暂行条例》第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

很显然,农业生产者的范围并不是那么局限。农业科技公司自产自销适用免税政策而开具的普通发票,不也是农产品销售发票吗?那购买方也可以抵扣,没有不能抵扣的理由啊!

我反正没听说农产品销售发票必须是农民个人代开或者说是合作社开才行。你们觉得呢?

这里还想补充说说一个问题,昨天把这个问题发在朋友圈,有朋友还留言,普通发票怎么能抵扣?不能抵扣哦。看来二哥朋友圈的朋友圈准入制度有待提高。

专票是最主要的抵扣凭证,普通发票本身是不做为抵扣凭证的,但是在一些特殊情况下,普通发票也能抵扣。

我们需要的就是记住这些特殊情况即可,不要问二哥为什么这种普通发票能抵扣,那种又不能,没有太多的为什么,特例本身就是其特殊,其他不特殊的就不能。

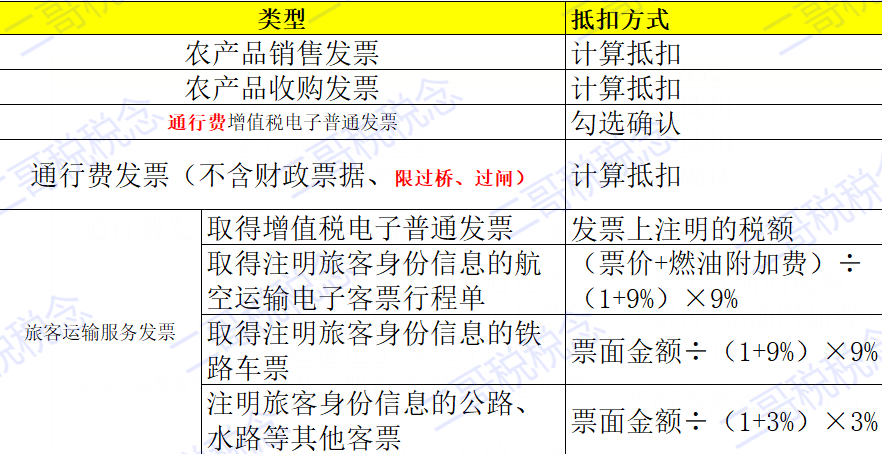

这些特殊的情况用一表以概之:

1、农产品收购和销售发票是免税,所以只能开普通发票,但是为了支持农业生产者,所以允许下游取得这类发票来抵扣,这是特例。

2、通行费发票本身由于很难开专票(数量大、金额小),所以营改增后也给了特例允许用普通发票抵扣,后面通行费发票电子化后,专门搞了一种通行费电子普通发票,做了个标记(免得和其他电子普通发票混淆),然后可以勾选抵扣,这是特例中的特例。

3、旅客运输服务发票纳入抵扣也是一个深化改革的举措,本身也是企业生产经营发生的成本,纳入抵扣也是减少重复纳税的举措,但是实际这部分也很难开专票(面对个人、金额零星等特点),客票式样种类繁多、样式不统一,也基本没有集中统一的客票电子信息,所以也就暂按普通发票方式计算抵扣。

所以,你看,都是特例,特殊情况,那么特例么有规定的,那自然其他普通发票都不是抵扣凭证,你也不能抵扣。

具体如何申报抵扣呢?

大家看看下面这些案例就明白了。

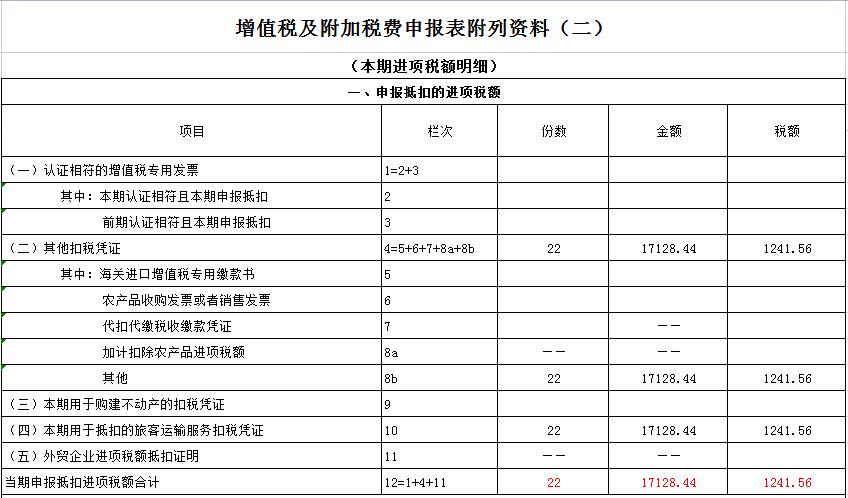

一、接受旅客运输服务取得的抵扣凭证

允许抵扣进项税额的国内旅客运输服务凭证,除增值税专用发票外,还有增值税电子普通发票,和注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票。不包括增值税普通发票。

【申报表填写】一般纳税人接受国内旅客运输服务,取得符合条件的电子普通发票或者注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票,按规定可抵扣的进项税额。

在申报时填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第8b栏“其他”中。

同时,第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额,第10栏包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

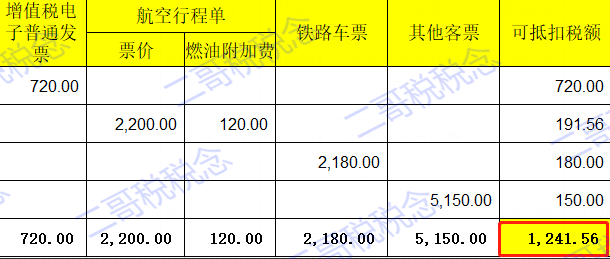

【填表案例】某企业为增值税一般纳税人,2021年11月购进按规定允许抵扣的国内旅客运输服务。

取得1份增值税电子普通发票,金额8000元,税额720元;

取得1张注明旅客身份信息的航空运输电子客票行程单,票价2200元,民航发展基金50元,燃油附加费120元;

取得5张注明旅客身份信息的铁路车票,票面金额合计2180元;

取得15张注明旅客身份信息的公路、水路等其他客票,票面金额合计5150元

。针对该笔业务,《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)填写如下:

【解析】取得增值税电子普通发票的,可抵扣进项税额为发票上注明的税额,即720元;

取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(2200+120)÷(1+9%)×9%=191.56(元)(注意:民航发展基金不作为计算进项税额的基数)

取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%=2180÷(1+9%)×9%=180(元)

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%=5150÷(1+3%)×3%=150(元)

二、通行费增值税电子普通发票

自2018年1月1日起,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

【申报表填写】取得通行费电子普通发票后应当登录增值税发票综合服务平台确认发票用途,并填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

【填表案例】某企业为增值税一般纳税人,2021年11月支付道路通行费取得1份通行费的增值税电子普通发票,金额800元,税额40元,针对该笔业务,《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)填写如下:

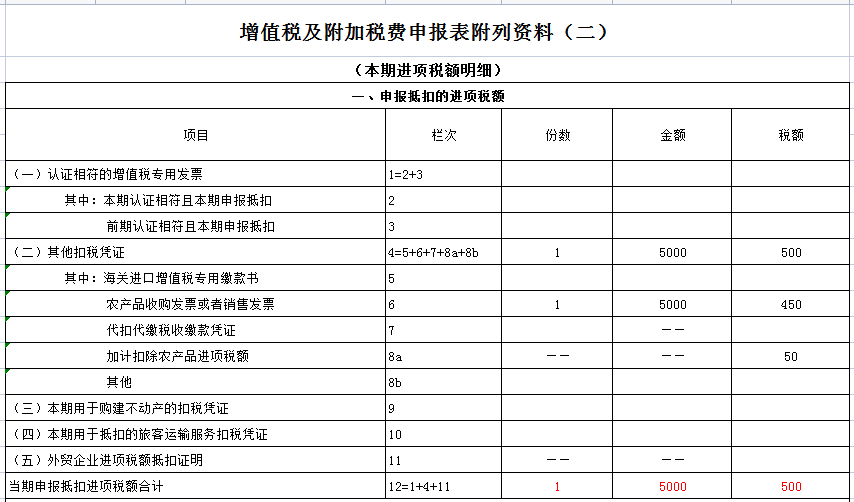

三、农产品销售发票和农产品收购发票

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。即:买价×9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,还可以加计1%抵扣进项税额。

【申报表填写】按买价×9%计算的可抵扣进项税额填写《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”中。

可加计扣除的进项税额填写《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”中。

【填表案例】某增值税一般纳税人, 2021年11月向农业生产者收购苹果,支付5000元并开具了一张农产品收购发票,购进的苹果于11月全部领用生产苹果罐头,苹果罐头税率为13%,针对该笔业务,《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)填写如下:

【知识拓展】农产品增值税进项税额核定扣除试点纳税人增值税纳税申报表相关栏次应如何填写?

答:根据《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告2012年第35号)规定:“七、试点纳税人纳税申报时,应将《农产品核定扣除增值税进项税额计算表(汇总表)》中‘当期允许抵扣农产品增值税进项税额’合计数填入《增值税及附加税费申报表附列资料(表二)》第6栏的‘税额’栏,不填写第6栏‘份数’和‘金额’数据。

《增值税及附加税费申报表附列资料(表二)》第1、2、3、5栏有关数据中不反映农产品的增值税进项税额。

当期按照《实施办法》第九条及本公告第四条有关规定应转出的增值税进项税额,填入《增值税及附加税费申报表附列资料(表二)》第17栏‘按简易征收办法征税货物用’‘税额’栏。”